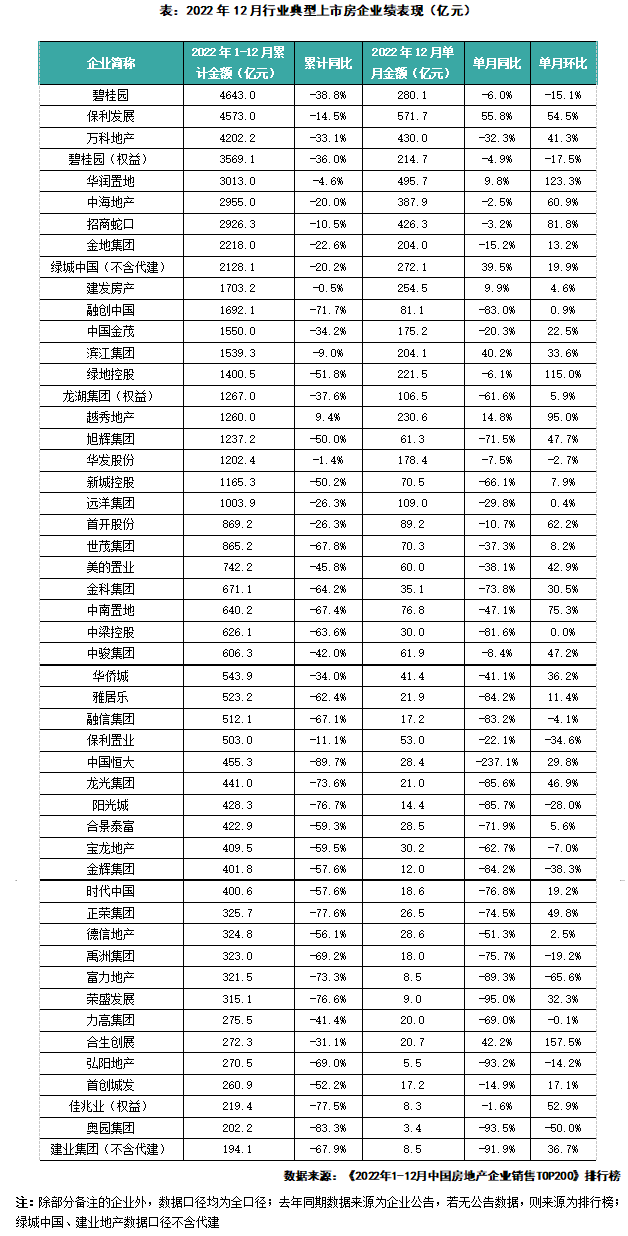

百强房企累计业绩同比降低41.6%

1、12月,百强房企实现销售操盘金额6775.1亿元,环比增长22.2%,增幅低于往年同期;同比降低30.8%。累计来看,百强房企2022年销售操盘金额64622.2亿元,同比降幅保持在41.6%的较高水平。2022年,市场延续去年以来的下行压力,行业信心处在低位、市场需求和购买力不足。叠加疫情因素影响,市场的供求和成交都没有明显转暖迹象,企业各季度销售相较往年均表现低迷。

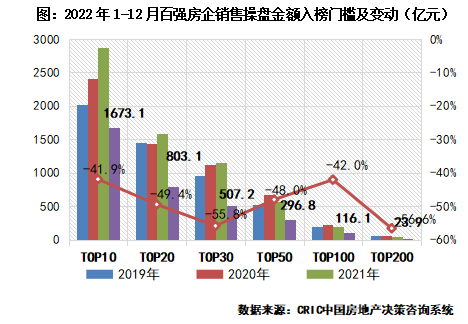

2、2022年,百强房企各梯队销售门槛较去年同期显著降低,且均低于近年同期。其中,TOP10房企销售操盘金额门槛同比降低41.9%至1673.1亿元。TOP30房企销售操盘金额门槛507.2亿元,同比降幅较高达55.8%。截至12月末,TOP100和TOP200房企的销售操盘金额门槛分别显著降低至116.1亿元和23.9亿元。此外,2022年仅20家规模房企全口径规模超千亿,千亿房企数量显著减少。

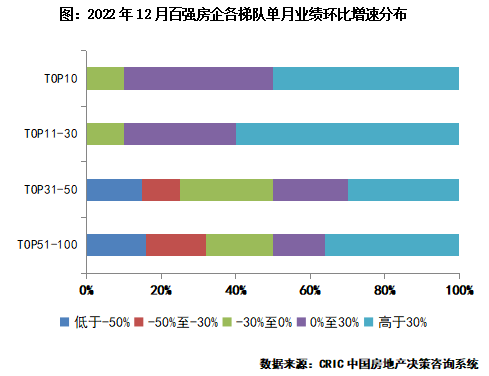

3、12月,有超6成百强房企实现单月业绩环比增长,其中TOP30房企表现优于行业整体,近9成的TOP30房企单月业绩环比增长。其中,中海、华润、招商、绿地、越秀等企业表现相对突出,单月业绩环比增幅较高。整体来看,2022年多数规模房企深陷负增长困局,但部分企业表现出较强的抗周期韧性。一类是央国企如华润、招商、建发、越秀等;另一类是部分优质民企如滨江、仁恒、瑞安等。

年末拿地意愿降至谷底

仅保利单月拿地超百亿

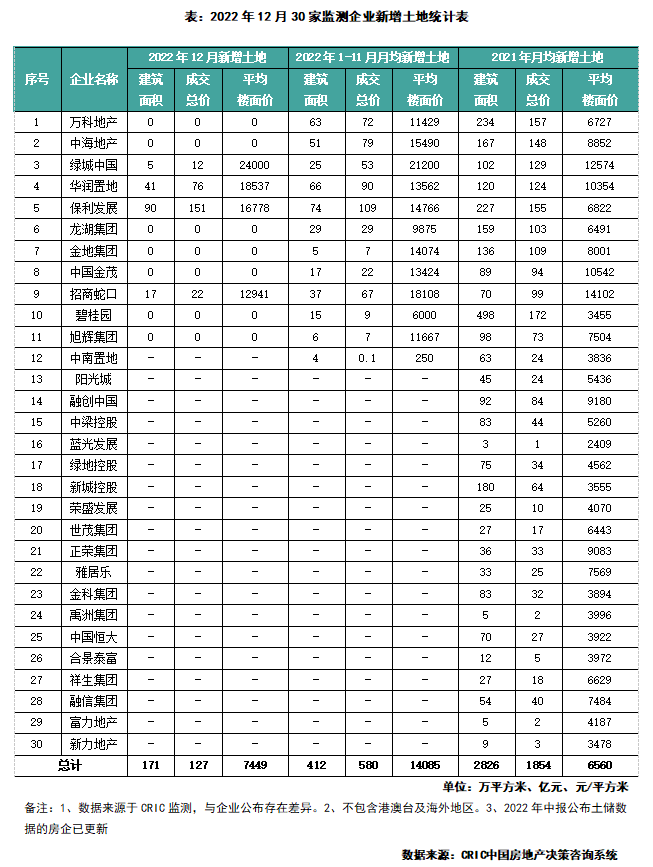

1、年末,随着集中供地逐步进入尾声,多城第四、第五轮土拍皆以城投托底为主,此前拿地较为积极的央国企在三季度补货之后,投资脚步大幅放缓。12月重点监测的30家企业4家有拿地,仅保利发展单月拿地金额超过100亿,绿城、招商等拿地不足30亿。因此,监测房企土地投资金额、面积环比一升一降。其中,30家典型房企新增土储建面153万平方米,环比下降34%;新增土地成交金额261亿元,环比增106%;拿地楼板价为12941元/平方米,环比上涨74%。

2、2022年受市场持续低迷、企业资金承压等因素影响,百强房企投资力度大幅下滑,有近四成百强房企全年投资暂停。此外,百强拿地金额占全国土地成交的比重降至34.3%,而过去三年始终保持在50%左右。

单月拿地金额来看,2022年销售50强房企拿地金额全年保持低位运行,月均拿地金额不足700亿,较2021年月均下降69%。其中仅6月、7月、9月拿地金额超过1000亿元,这与核心城市在这三个月集中供地密切相关。

3、2023年投资仍将低迷,国企继续“托底”。虽然2022年出台了较多行业利好,其中不乏力度较大的“三支箭”等放款房企融资的组合政策等,但效果来看,无论是“救市场还是救企业”效果均不明显,因此我们预计2023年投资依然低迷,房企投资依然将保持谨慎的态度,其中既包括降低投资力度,也包括投资于集中非常优质的地块,正所谓“把钱用在刀刃上”,因此一线城市的优质地块还是会吸引多家头部房企进行激烈的竞拍,与其他地块热度形成鲜明对比,土地市场的分化也将持续。

目前,不少企业在减缓拿地之后,却陷入“越不拿越难卖”的困境,一方面与市场行情走弱高度相关,另一方面企业的总土储中含有大量难以去化的“僵尸库存”,对于此类企业来说,还是需要通过优质的新增土地来带动整体的销售回暖。深耕长三角、粤港澳、京津冀、长江中游和成渝这5大城市、投资聚焦在核心一二线城市仍是投资上策。

单月融资规模大幅回升

年内首破千亿

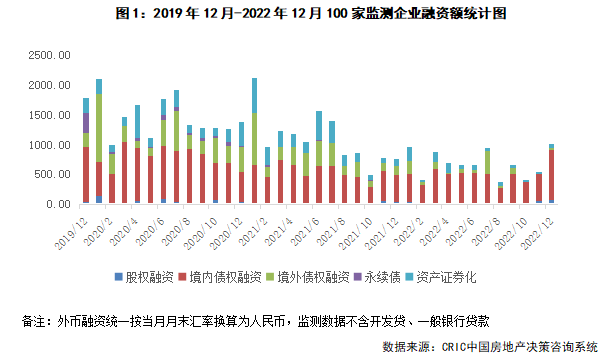

1、融资总量:2022年12月100家典型房企的融资总量为1018亿元,环比增加84.7%,同比增加33.4%。在11月多项优化房企融资环境的政策出台之后,本月房企的融资规模出现了大幅增长,年内首次单月融资规模突破千亿。从全年数据来看,2022年房企全年融资总量为8240亿元,同比减少38%,2016年以来首次低于1万亿元,主要是因为2022年房企流动性危机大面积爆发,民营房企的融资规模长期低迷。在融资结构方面,本月房企境内债权融资833.44亿元,环比增加82.8%,同比增加83.4%;境外债权融资26.32亿元,环比增加626.8%,同比减少82.9%;资产证券化融资为77.67亿元,环比增加87.3%,同比减少31.1%。

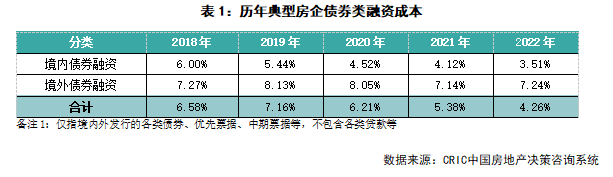

2、融资成本:2022年1-12月100家典型房企新增债券类1融资成本4.26%,较2021年全年下降1.12个百分点,其中境外债券融资成本7.24%,较2021年全年上升0.1个百分点,境内债券融资成本3.51%,较2021年全年下降0.61个百分点。单月来看,12月房企平均融资成本为4.34%,环比提高0.7pct,同比下降0.18pct。本月没有房企境外发债,境内发债主体仍然主要是中海、保利、招商蛇口等国企央企。

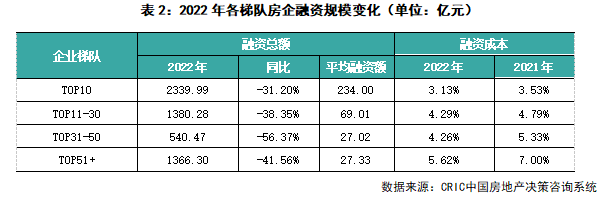

3、企业表现:本月融资总量最大的企业是招商蛇口,其融资总量达到了157.54亿元,主要是因为企业在本月获得了共115.64亿元的银行贷款、发行了两笔共36.4亿元的公司债以及一笔5.5亿元的中期票据。从企业梯队来看,2022年TOP10房企平均融资额达到了234亿元,是所有梯队中最多的,同时TOP10的房企融资规模同比减少了31.2%,减少幅度最小。从融资成本来看,TOP10梯队的房企融资成本最低,为3.13%,较2021年全年下降0.4pct,比融资成本最高的TOP51+的房企低2.49pct;同时TOP10房企的融资成本较2021年全年下降0.4pct,降幅最小。

国央企最高折扣达8折

返乡置业、新春营销提前铺排

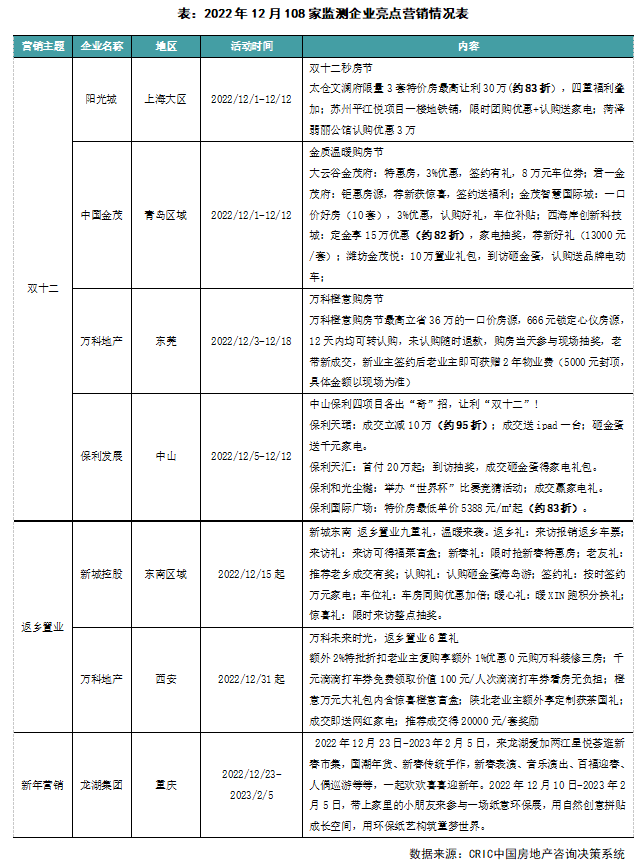

1、房企把握年终冲刺节点,以“双十二”造节和主题活动为载体推出营销活动。2022年12月据CRIC监测,12月30个监测城市成交面积为1628万平方米,环比增长18%,迎来小幅“翘尾”行情。但同比下降32%,全年累计同比跌幅依旧达38%。得益于房企年未业绩冲刺,增加了推盘频次和积极营销,整体成交有小幅微增势头。从12月CRIC调研情况来看,万科、金茂、保利和龙湖等头部房企纷纷推出双十二和年终营销活动,整体折扣最低仍能下探至8折左右。

2、返乡置业、春节活动提前铺排。从营销方式来看,在“双十一”营销之后,房企12月多承接以“双十二”为营销活动主题,企业方面头部民营房企和国央企都积极发力,让利折扣最低能达8折左右。此外由于防疫政策调整,预计今年春节或将重现往日返乡高峰,万科、新城等房企在12月底已经提前铺排返乡置业活动。

3、返乡置业或成色不足,长期来看提振购房者信心仍是营销重要方向。展望后市,短期来看2023年1月恰逢春节,一二线成交热度将进一步转淡,三四线如部分人口大市诸如阜阳、周口、驻马店等或将迎来一轮返乡置业行情,但预计返乡置业大概率成色不足。长期来看,2023年政策利好基本进入尾声期,对于成交的提振作用也呈现边际递减,居民购房信心和预期尚未被完全稳固,房企在新年营销仍需在提振购房者信心方面发力。

万科、碧桂园重要人事调整

融创、华润启动新一轮组织变革

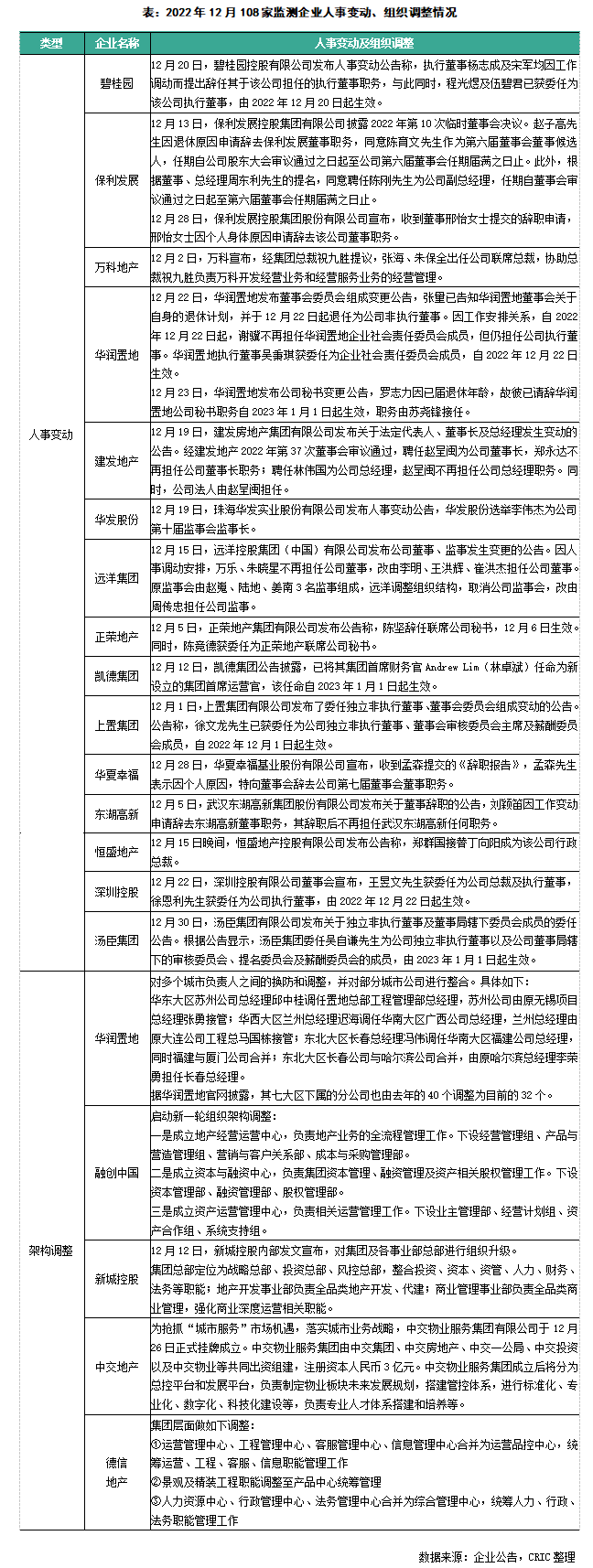

1、组织架构调整方面:12月,多家头部企业进行组织变革。其中,华润置率先进行地区域负责人换防、城市公司精简,这次人员调整和部分城市公司合并后,华润置地七大区域下属分公司从去年40个调整为目前32个。而总部层面与去年基本保持一致,16大部门+8大事业部/子公司。大区部门由13个精简为9个,城市公司层面增设采购委员会、成本委员会、EHS管理委员会。

融创中国在12月也启动新一轮组织架构调整,一是成立地产经营运营中心,负责地产业务的全流程管理工作;二是成立资本与融资中心,负责集团资本管理、融资管理及资产相关股权管理工作;三是成立资产运营管理中心,负责相关运营管理工作。这次调整可以看到,融创将工作聚焦到企业基本盘的核心地产主业,以及资产运营和资本融资三大板块。

新城控股则对集团及各事业部总部进行组织升级。其中,集团总部定位为战略总部、投资总部、风控总部,整合投资、资本、资管、人力、财务、法务等职能;地产开发事业部负责全品类地产开发、代建;商业管理事业部负责全品类商业管理,强化商业深度运营相关职能。这次组织调整,延续了新城控股一贯以来的经营管理逻辑:即适应环境变化,主动求变,聚焦长期主义。

2、人事变动方面:12月,多家头部房企宣布重要人事变动,如碧桂园、万科等董事、董秘、联席总裁均出现变化。具体来看,12月20日,碧桂园公告,执行董事杨志成及宋军均因工作调动而提出辞任,该职位由程光煜及伍碧君接任。两位职业经理人进入企业董事会决策层,为碧桂园注入了新的活力,核心管理层更年轻化,以及进一步去家族化的动作,这也是碧桂园长期人才战略加强和深化的体现。

12月2日,万科宣布经集团总裁祝九胜提议,张海、朱保全出任公司联席总裁,协助总裁祝九胜负责万科开发经营业务和经营服务业务的经营管理。业界指出此次万科高层人事变动,也意味着以祝九胜为首、以张海、朱保全为辅的“总裁铁三角”正式形成。随着行业进入存量竞争时代,单打独斗已无法生存,万科顺应环境变化,因而做出改变,旨在加强业务统筹,以期形成集团军优势。

多房企商业项目集中开业

旭辉政府代建再突破

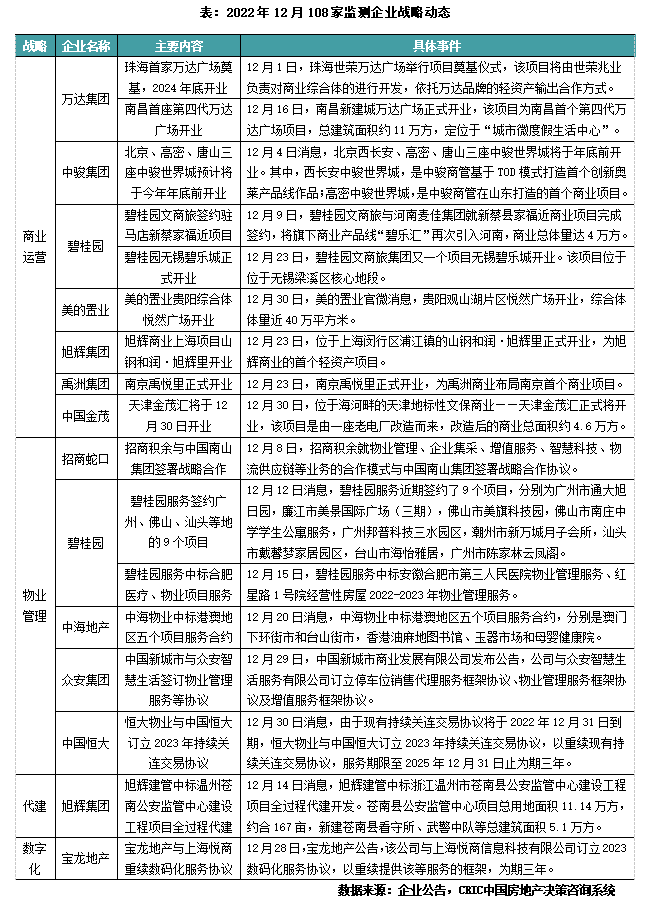

1、本月房企多元化主要集中在商业运营和物业管理,在代建和数字化领域也有所涉及。商业运营赛道火热,各大房企本月在全国共有超9家商业项目开业。物业管理热度同样高涨,其中碧桂园本月取得超10个项目,中海继续深耕港澳地区。代建方面,旭辉建管中标温州市苍南县公安监管中心项目。此外,数字化领域,宝龙地产与上海悦商续约数码化服务协议。

2、旭辉建管政府代建再突破,携手温州城建、浙江华恒中标温州苍南公安监管中心建设工程项目全过程代建。苍南县公安监管中心项目总用地面积11.14万平方米,约合167亩,新建苍南县看守所、武警中队、拘留所、强制戒毒所、警务技能训练基地(含特警大队业务用房)等总建筑面积5.1万平方米。作为旭辉“同心圆战略”的重要业务板块之一,旭辉建管自2021年成立以来发展迅速,截止2022年11月底,累计在管项目49个,分布在上海、北京、广州、深圳、重庆等重点城市,累计在管总建面超1000万方。

3、天津地标性文保商业项目天津金茂汇于12月30日开业。该项目是对一座老电厂进行的履新之作,项目团队对标伦敦巴特西电站,邀请了全球知名设计机构伍兹贝格工作室操刀,总体改造以“修旧如旧”为目标,尽可能地保留了老建筑的原始结构美学,重塑其历史价值。作为城市更新、商业发展的全新模式,无论是其古今碰撞的建筑风格、高质量的首店品牌矩阵还是其独特的文化营销实力,都将成为天津商业发展史上的典型案例。目前,金茂商业已进入上海、丽江、南京、长沙、青岛、重庆、张家港、武汉、天津、杭州、宁波、福州、廊坊13座城市,在营及筹开项目共16座。

武汉城建·融创甘露山文旅城

武汉城建·融创甘露山文旅城 武汉长江中心

武汉长江中心 楚天都市·春水行云

楚天都市·春水行云 华侨城·欢乐天际

华侨城·欢乐天际 长投航空路壹号

长投航空路壹号 龙湖清能天曜

龙湖清能天曜 东投汉阳城

东投汉阳城 长江广电·光谷家

长江广电·光谷家 光谷悦城2期

光谷悦城2期 钢旅蓝郡

钢旅蓝郡