2023年初伴随着疫情管控的全面放松,春节假期再度迎来返乡高峰,铁路客流继续保持回升态势:1月21日至27日,全国铁路发送旅客5017.4万人次,日均发送716.8万人次,同比增长57.0%,恢复至2019年的83.1%,其中1月26日、27日迎来返程客流高峰,连续2天突破千万人次。而楼市层面,虽然三四线返乡置业初见端倪,但总体难挽成交颓势,今年春节成交同比下降14%,与疫情前的2019年相比跌幅仍达到3成以上。

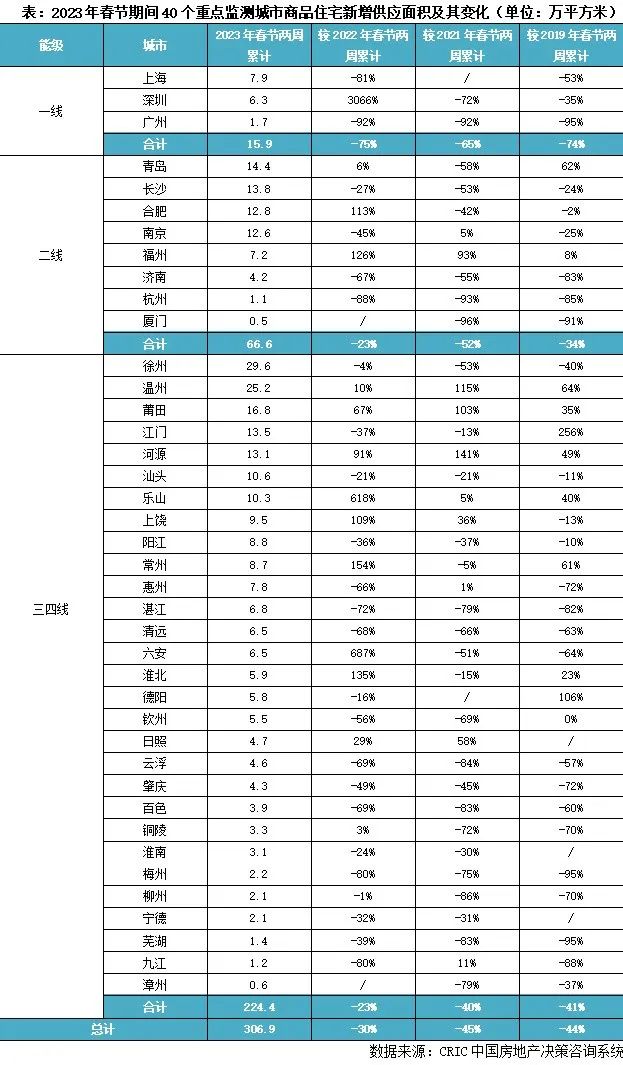

40城两周供应较往年同期下降3成以上

皖川赣部分三四线同比翻番

2023年春节假期房企推盘积极性普遍不高,虽然疫情管控全面解绑,但受楼市低迷行情影响,除了青岛、长沙、梅州等少数热点城市在春节周(2023年1月21日-1月27日,下同)供应量达2万平方米以上,多数城市均近乎于0供应,萧条程度可见一般。

结合春节前一周(2023年1月14日-1月20日)累计两周的新增供应来看依旧不容乐观:据CRIC监测,40个重点城市在春节两周(2023年1月14日-1月27日,下同)的新增供应量仅为306.9万平方米,较2021年同期下降了30%,与2021年和2019年同期对比,降幅也在45%左右。

一线高位回落,同比下降75%,仅深圳因基数较低增幅显著;二三线“中规中矩”,同比跌幅均为23%,较2021年跌幅也在4-5成。合肥、福州、常州、六安、淮北、乐山、上饶等迎来一波供应小高峰,同比“翻番”,房企推盘积极性相对较高,尤其是六安、淮北、上饶等外出务工人员较多,房企还是“蓄势待发”,对疫情放开后的“返乡置业”保持着乐观的预期。

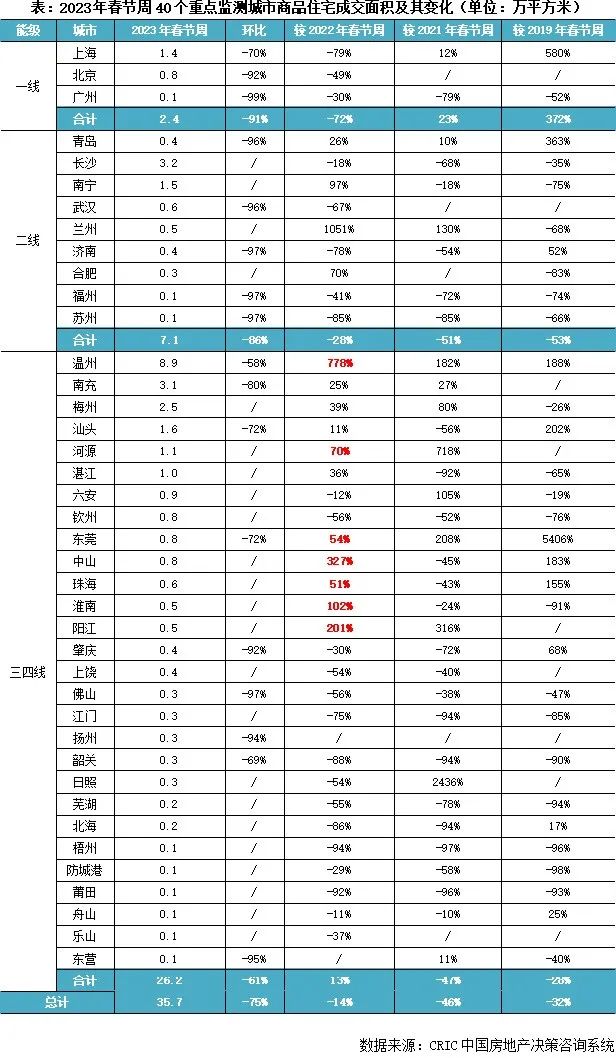

成交同比降14%,一线韧性犹存

温莞中珠等三四线返乡置业初见端倪

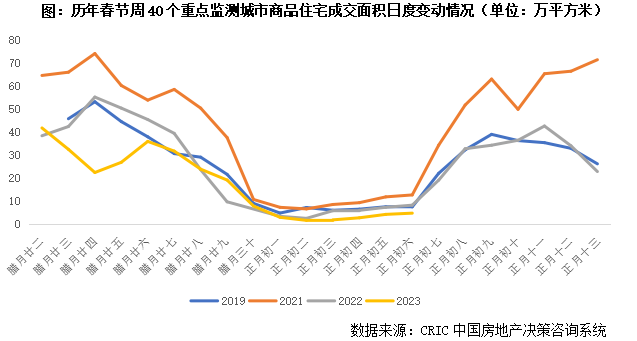

受房企推盘积极性较低影响,2022年春节楼市成交尚未止跌。CRIC监测数据显示,40个重点城市在春节周成交量仅为35.7万平方米,环比下降75%,同比下降14%,与疫情尚未开始的2019年同期相比降幅也达到了32%。即便年前中央“降首付降利率”托市,对于购房者的刺激作用依然有限。细化到日度变化,2023年春节前一周成交量开始波动下行,春节周降至低位,自年初二开始,日度成交基本创2019年以来同期新低。

分能级来看,一线购房需求相对“坚挺”,虽然春节周成交量同比下降72%,但仍显著好于2021年、2019年同期。二线成交表现略显逊色,9个典型城市春节周成交仅为7.1万,环比下降86%,同比降幅也达到了28%。仅青岛、南宁、兰州、合肥等少数城市同比持增,但除青岛外,与疫情前的2019年相比仍有一定差距。三四线“逆势翻红”,返乡置业初见端倪,28个三四线城市环比下降61%,同比上涨13%,东南沿海城市诸如温州、东莞、中山、珠海等涨幅显著均超50%。

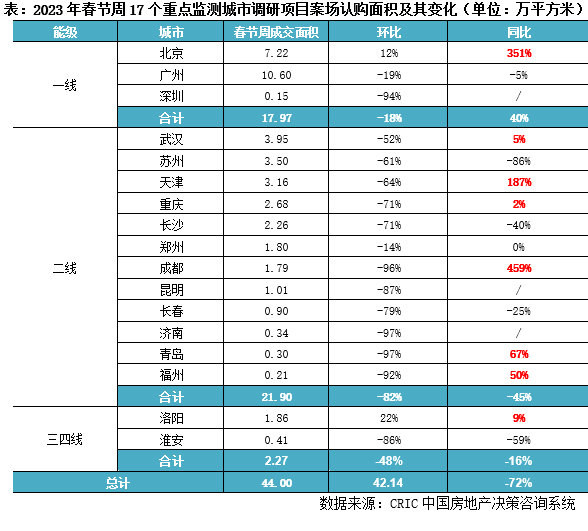

结合17个典型城市认购重点监测城市项目案场认购面积数据,可以看出,北京、成都等“热点恒热”,同比涨幅显著,福州、青岛等低位回升,整体春节认购面积同比持增。武汉、重庆、南京等相对平淡,市场尚无明显起色。以武汉为例,春节期间,可统计的77个在售项目认购量缩减明显,极少量项目余温有所延续,其中38%的项目仅有来访无认购,47%的项目认购5套以下,10%的项目认购5-10套,5%的项目认购10-15套。南京如是,受春节返乡影响,项目整体客户来访量约为节前正常周度来访量的50-60%左右,多数项目实际认购也相应偏少。

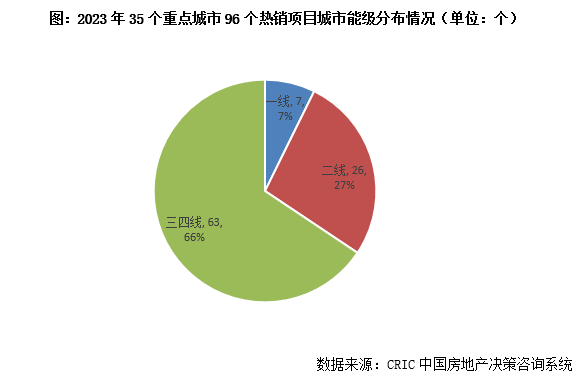

三四线热销项目占比达66%

川渝低首付“吸睛”、苏北个别“收折扣”营销

微观项目层面,我们调研了35个城市春节期间热销项目,可以看出,96个热销项目中有63个位于三四线城市,占比高达66%,核心一二线城市项目去化表现显著不及三四线城市。

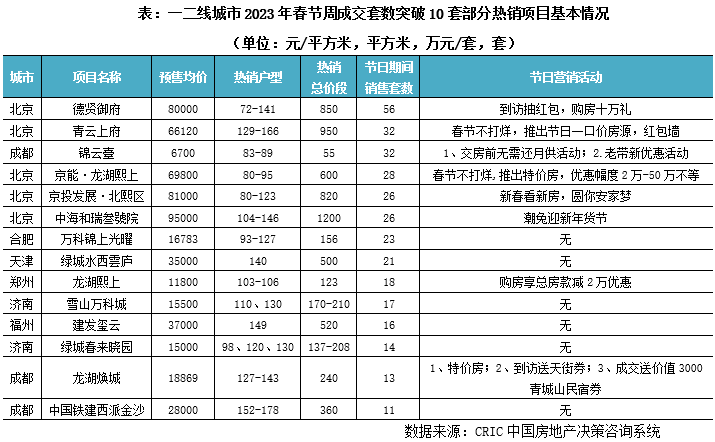

具体来看,一二线城市北京、成都等热销项目主要集中在供应稀缺、配套健全的核心片区,以改善项目居多,项目走量较佳。以北京为例,德贤御府因地处地铁3号线(在建)与12号线(在建)双轨交汇,春节期间销售套数达到了56套,青云上府也因7公里配置德威、京西、哈罗、爱迪、凯文等17所国际学校资源而保持了较好的项目流速。目前来看,居民购房开始复归理性,逐步回归为自住需求为主导,热销户型主力面积段集中在90-130平不等。

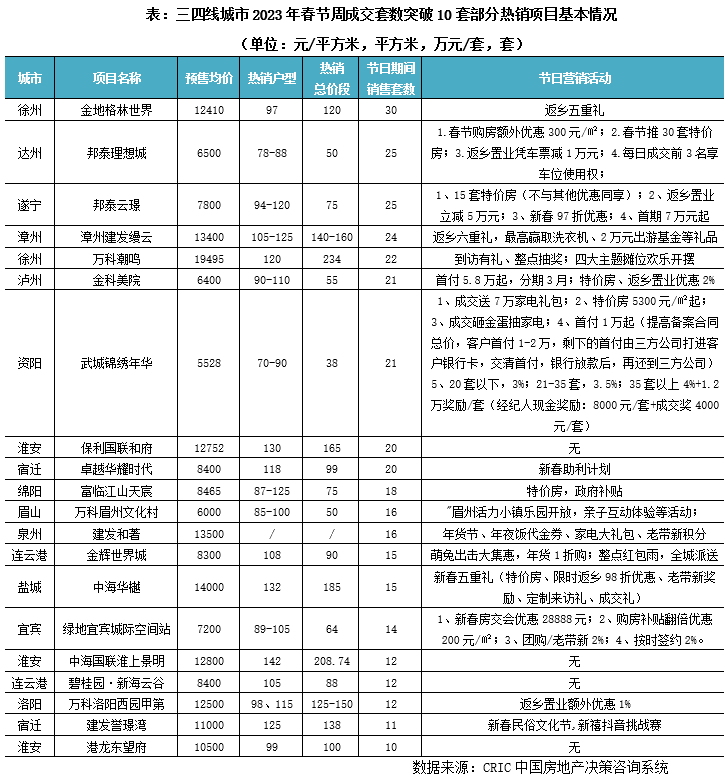

苏北、川渝等三四线城市因疫情管控全面松绑迎来了“返乡置业”高潮,叠加部分开发商以低首付、特价房、大折扣等多重优惠让利购房者,促使多个项目春节期间去化套数均在10套以上。泸州金科美院、资阳武城锦绣年华等均以低首付“吸睛”,资阳武城锦绣年华首付可分期,通过引入第三方借贷公司,首付低至1万起。

苏北三四线城市折扣和让利幅度则不及川渝,多以抽奖、红包雨、送年货、送车位优惠券等为主。据CRIC调研,春节假期期间,徐州在售项目普遍到访量和认购量上升,刚需购房者回归楼市意愿明显。如中海上东岛项目,12月末新加推72套房源,至春节期间已去化过半。值得一提的是,该项目已收回先前折扣,销售均价由1.2万元/平方米回升至1.4万元/平方米,后续还将加推精装房源。又如弘阳天卿项目,春节及节前一周完成认购约20套,与此前单月认购量相当。

综上,虽然疫情管控全面解绑,但2023年开局依旧很“难”,年前降首付、降利率等密集利好政策叠加似乎并未在春节楼市激起太大的浪花,除了少数二三线城市房企仍保持较高的推盘热情之外,多数城市推盘积极性不高,核心一二线城市项目去化表现不及三四线城市。而三四线城市春节期间的放量更多是基于疫情管控全面解绑之后需求的延迟性释放,后期持续性存疑。基于此,我们认为,2023年行业规模的乐观预期便是止跌,供应稀缺、配套健全的改善盘仍将是成交主力,而随着房企利润空间的收窄,以价换量终究难以为继,整体房价也将进入持稳阶段。

武汉城建·融创甘露山文旅城

武汉城建·融创甘露山文旅城 武汉长江中心

武汉长江中心 楚天都市·春水行云

楚天都市·春水行云 华侨城·欢乐天际

华侨城·欢乐天际 长投航空路壹号

长投航空路壹号 龙湖清能天曜

龙湖清能天曜 东投汉阳城

东投汉阳城 长江广电·光谷家

长江广电·光谷家 光谷悦城2期

光谷悦城2期 钢旅蓝郡

钢旅蓝郡